叙事经济学:NFT投资的宏观新视角

NFT投资备忘录

在NFT市场投资,几乎每天都有新的术语和玩法出现,偶尔还会颠覆之前的想法,在这种快速变化市场条件下,以静制动,想清楚基础性问题就显得尤为重要。我认为投资NFT有三个事情要想清楚:

NFT项目的爆发力和时点: 有的项目基本面不错,但不受市场关注和讨论,相反,一些奇怪的项目会在某一个时点引爆。

NFT项目的关注度和市场价格反应:关注度高低与价格涨跌之间的关系,市场是有效还是无效的

NFT资产的长期性:在一波爆发和沉寂后,项目能否成为长期跨周期的资产。在熊市过后,再迎来一波增长。

回答这些问题之前,先要回答NFT项目的价值从哪里来。 NFT资产不是公司equity, 没有公司账面价值的所有权(既价值投资界定义的内在价值),我的看法是:

多数NFT项目的价值不是取决于其本身,而是取决于市场的需求和供给。

市场的需求和供给由市场参与者的情绪和项目叙事决定。情绪和叙事构成了交易的预期。一个传播力强的故事和利好预期是NFT项目价格起飞的最小阻力方向。

叙事的重要意义不言而喻,Crypto行业自身是一个靠叙事驱动的市场,NFT更是靠叙事驱动,原因1:社区性:头像类项目的社交性让叙事能广泛进行社区传播、裂变、被大范围关注和讨论、产生meme效应。2:主观性:艺术类项目的视觉效果刺激人脑的情感中枢,进而让叙事的记忆点更深刻。

有关叙事的研究,主要是从新闻传播学、文学、市场营销学角度 research how story goes viral。经济学领域很少有人系统的深入的研究经济叙事,原因是叙事的传播涉及文本和情绪,这两者难以量化。经济学的理性人假设也和人的感性假设相左。

诺贝尔经济学奖得主,耶鲁大学经济学教授罗伯特-席勒(Robert Shiller) 在2019年写了一本主要研究经济叙事和市场关系的书:叙事经济学 narrative economics。这本书融合了经济学、历史学、心理学多个学科,强调了文化和历史在解构经济现象中的重要性。这回答了我一个长期以来的疑问,仅仅靠经济学的建模和数理统计真的能有效的解释我们身边的金融市场现象么。另外,我认为这本书的新视角提供了一个系统性的思路来理解Crypto/NFT行业独特的叙事驱动市场。

Narrative economics书中的核心观点:

思想像疾病一样,是通过人际接触传播的。经济叙事的传播就像传染病疫情爆发,其传播路径可参考流行病学模型。

各种感情、情绪在群众中都具有和病毒、微生物一样强大的感染力。 与之相关的理论有集体意识、集体记忆、Meme模音、Mimetic theory。

叙事的传播和其市场影响是双向的,经济叙事的传播影响价格波动,价格波动再反过来影响叙事的影响力和传播力。这是市场的反身性。

就像阳性病人经过一段时间会康复,产生抗体免疫,同理,受叙事感染的人们也之后对叙事产生抗体,对叙事不再关心或者遗忘。

经济叙事可以通过新的环境变化和新的传播载体产生变异,变异后传染力更强,例如名人的加持: Trump谈及trade war。罗斯福引用The only thing we have to fear is the fear itself ,这句话其实是一个不知名的人最先讲的,只是被罗斯福引用来提振人们对经济的信心。名人的引用让叙事的传播力更强,更容易被人记住。

病毒在变异之后会反复出现。经济叙事同样,在传播流行过后,进入沉寂期、变异之后再度流行。叙事变异过程具有随机性,且传播的时间点无法预测。叙事变异后和旧叙事组成叙事群: narrative constellation。叙事群比单一叙事更有影响力。

有一些长期的经济叙事,随着环境的变化变异后,回到人们的讨论中。例如机器将取代工人导致大规模失业、股市泡沫和崩盘、萧条和战争等

经济叙事影响大众的乐观和悲观情绪,情绪的相互传染进而影响人们的经济决策。进而影响市场供需。例如:美国大萧条时期群众的消费行为和对经济的信心。

流行病学模型核心观点:

传染病模型中感染人数增长人数取决于易感染人群的传染率和已感染人群的康复率。感染人数不断上升当传染率大于康复率。Epidemic grows when the contagion rate is above the recovery rate.

按照传染率和康复率的不同组合,疫情爆发分不同规模、传染速度和持续时间。例如:传染率高或者低决定疫情爆发速度。康复率的高低决定疫情持续的时长。

病毒传染者的传染力不同:存在超级传播者和普通传播者

SIR Epidemic Model:

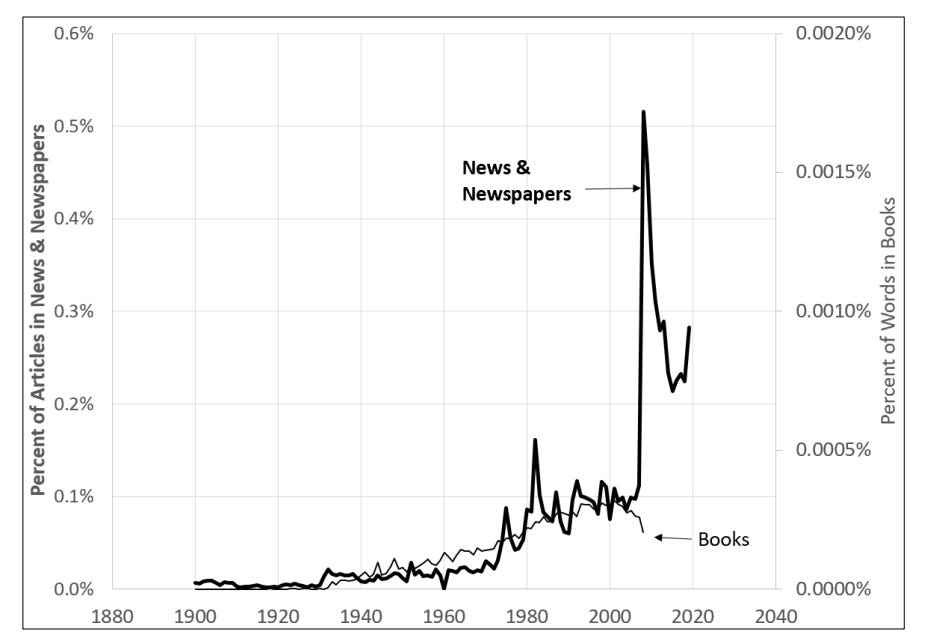

“Great Depression” narrative Counts as Percent of Database each Year 1900-2019

受叙事经济学一书理论的启发,我尝试找到一些NFT/Crypto市场的案例来进行解读:

Crypto行业对牛熊周期叙事的执念:和其他资产市场比起来,Crypto市场有着非常强烈对熊市、牛市、抄底、逃顶的叙事重点。这些叙事元素相互传染、不断渲染着市场情绪,传导到价格,价格再影响市场参与者对牛熊叙事的预期。

Utility focus和空投主导的NFT项目,激励着社区不断的讨论和传播叙事。当项目失去了空投预期,社区的讨论也随之减少。关注度的下降,降低了传染率,提高了筹码持有人的康复率。康复率升高后,对叙事产生免疫,随之卖出筹码。

高康复率案例:Loot 的叙事传播极其快速和广泛:NFT 2.0. Community driven composability这个叙事是一个传播非常快,感染渗透率高(欧美、亚洲社区在很短时间内达成共识、高度看好,推特微信群人人都在讨论)。然而,由于游戏开发周期长,去中心化的社区协作需长期的磨合和沟通。loot持有者逐渐失去耐心,感染渗透率高导致应该上车的人都在车上,传染率已经处于高位。大量的FOMO买盘成了卖盘。当价格下跌,感染人的康复率逐渐变高,失去持有的耐心、卖出筹码。另一个原因加速了康复率上升是因为很多人被门槛低的loot仿盘割了韭菜,立即产生了风险厌恶情绪。

高传染率案例: Axie Infinity受益于Covid疫情的大环境,发展中国家人可以通过玩游戏维持收入甚至暴富,这是一个受众群广阔,高传染率的叙事。这个叙事强大到创造出了一个独立的赛道:play to earn/gamefi。众多的项目开始模仿,随着ponzinomics的失效,康复率也将上升。

NFT的机构投资者和influencer的传染力大小取决于其social capital。High social capital 是超级传播者。

明星粉丝有可能是最后被感染的群体,继续再传染的能力较低。他们对明星NFT的买入是纯消费,就像粉丝买明星代言的消费品一样。如何明星不能持续吸引新粉丝,加强传染率,仅靠存量粉丝的购买力一般只能保证mint sold out.

Buy the rumor, sell the news 用叙事经济学的理论解读就是 Buy when the narrative is going contagious, sell when the narrative stopped spreading.

高康复率的案例: short-term mission-driven project 例如constitution DAO. DAO的任务完成了或者失败了,叙事也就终止了。DAO的预期管理非常重要。

Missionary创始人和社区可以不断的根据市场环境、社区的反馈,打磨项目的叙事,直到找到引爆市场的叙事。

Crypto行业特别擅长造词、造概念,下一轮的新项目叙事和上个周期的不太一样,或者是旧的叙事进一步进化(病毒变异)。

为什么NFT市场里面,北美的项目受关注高?为什么北美项目里面纽约的艺术家受关注高? 可能是因为美国人擅长讲故事,纽约是一个超级传染平台。

开会和聚会 enable word-of-mouth marketing、也是人际接触(叙事人传人)的重要场合。这也侧面解释了NFT/Crypto行业的大会前后往往市场波动、和新的叙事诞生。

机构的买入和抛售都能影响叙事本身,引发FOMO和Fear。例如18年Vitalik建议以太坊基金会逃顶。

市场反身性为叙事下定论:Crypto是一个低效的市场,这造成了上涨的结果成为上涨的原因,下跌的结果成为下跌的原因。对部分非专业投资者/圈外散户,他们无法评估叙事,因此价格决定了叙事的可信度,价格上涨,叙事就是paradim shift, 价格下跌叙事就是ponzi scam.

体验不如预期会使NFT持有人康复率升高:例如Club pass type nft 获得后持有人并未在社区里得到社交归属感和体验预期。Build focused nft: 持有人认为社区build 进度不如预期。Air drop focused: air drop市场表现不如预期。稀有度focused: NFT开完盲盒后,对盲盒结果失望。

考虑到NFT的叙事需要持续的传播和变异,仅仅被动的持有NFT是不够的,这时团队的持续布道和社区持有人的策展就显得尤为重要。

FUD影响叙事、真相往往不能改变已经传播开了的负面叙事。例如mekaverse,azuki

比特币和以太坊能成为跨周期资产,是因为其叙事在不断在适应市场环境及项目自身的发展阶段。adaptive narratives with new mutation. 叙事的变异让比特币、以太坊获得了更长的生命力。

BTC 的历史叙事变化(从08年到现在):电子现金→数字黄金→避险资产 inflation hedge (此叙事正在考验中)

ETH的历史叙事变化(从14年到现在):Bitcoin-2.0 → World computer → ICO 众筹募资货币→Defi 生息资产→ Ultra sounds money for the Metaverse →POS通缩资产

Cryptopunks的历史叙事变化(从17年到现在): 第一个PFP项目→ NFT文化原住民的财富效应→doing well by doing nothing (Larva lab时代,此叙事已经成为过去) →NFT艺术史最重要的艺术收藏和最crypto native和OG的社区

虽然叙事经济学的理论可以解释市场现象,然而利用此理论指导投资还需要进一步研究。叙事经济学目前是一个 ongoing 研究和跨学科研究:mix of humanity and mathematics. Robert Shiller教授在书中避免给予结论性的文字,他承认叙事经济学研究的复杂性和不确定性。他呼吁传统经济学界加强对叙事研究的重视,以及对研究数据库的建立。他认为相比较过去,现今海量的数字化文本,社交媒体互动数据能更有效的记录社会中叙事传播,特别是随着时间的变化。同时,行为经济学和神经科学也在对旧的心理学、经济学认知进行革新。新的数据源和认知更迭将会提升理解叙事经济的重要性。

叙事的传播分析具有现实系统的复杂性和动态发展的随机性。预测叙事影响力的表现就像预测现实中的疫情爆发一样困难。但还是有迹可循,影响叙事爆发力,市场涨跌和长期性的关键变量可分为:

康复率的变化和其影响因素

传染率的变化和其影响因素

叙事的适应性和变异能力

价格和市场的反身性

感染人群的demographic profile 和传播轨迹

针对这些主要变量可以:1:加强数据的收集和研究新方法框架。2:对叙事的话题性,热度、兴趣进行量化。通过词频特别是将有时间序列的数据和市场价格进行相关性分析。3:跟踪叙事在真实系统中的动态发展,对长期叙事和短期叙事的特征进行归纳。

最后:

也许有人觉得Crypto叙事是病毒、传染病的比喻听起来不舒服。我认为把病毒传播、变异看作是自然界里生物生存、进化、灭亡的现象。生物的生存和灭亡,是一个常识,遵循自然发展规律。从这个角度看,流行病学的科学研究可以借鉴到金融学,把研究的对象从病毒换成叙事思想和大众情绪。为投资提供方向。

考虑到目前还缺乏成熟的研究工具和方法,也许短期无法捕获长期叙事的密码。另外一条路径是通过逆向思维、证伪法来提高鉴别短期叙事的能力,来过滤昙花一现的叙事和市场噪音。没有决定论里唯一的真理,只有不断被排除的错误。

芒格曾说过,我最想知道是我会死在哪里,因为这样我就不去那里了。

0xparzival @Three Keys Lab